Сохранить стабильность в нынешней непростой ситуации банковской системе Украины помогает более хладнокровный, по сравнению с населением, клиент - юридические лица. Кроме того, ставки по депозитам для бизнеса традиционно ниже, чем по депозитам простых граждан. И банкиры не спешат их выравнивать.

Запас прочности

До политического кризиса банки чувствовали себя достаточно уверенно. За 2013 г. украинцы доверили банкам 433,7 млрд грн - на 69,7 млрд грн больше, чем годом ранее. Более стабильной становилась и структура заимствований. Постепенно начали доминировать гривневые вклады. Этому способствовали высокие ставки по гривневым депозитам и курс Национального банка Украины на девалютизацию (реализовываемый путем повышения норм резервирования по валютным вкладам).

Четвертый квартал 2013 г. ознаменовался сокращением депозитов. Процесс сопровождался понижением ставок по вкладам. Причем понижение ставок стало основной причиной оттока средств. По всей видимости, банки сознательно пошли на такой шаг. Среди причин понижения ставок - замедление темпов кредитования. Тех, кто готов был брать займы по предлагаемым ставкам, было крайне мало. Так, средняя ставка по долгосрочным кредитам в гривне в 2013-м составляла 21,9% годовых. Малый и средний бизнес такие проценты практически не тянул. В 2013 г. шло постепенное снижение ставок по вкладам, но они все равно были весьма высокими. Это было вызвано политикой НБУ по сжатию предложения гривны и попыткой удержать валютный курс. Стабильность валюты сыграла с экономикой злую шутку. То, что воспринималось рядовыми украинцами как стабильность, в результате вылилось в стагнацию бизнеса и безденежье большинства граждан.

Но настоящие испытания на прочность для банков начались в декабре 2013-го. Вкладчики среагировали на политические события, переводя гривневые вклады в валютные либо просто снимая деньги. Стабилизировать ситуацию правительство Азарова пыталось за счет валютных интервенций из золотовалютных запасов страны. Частично это ему удалось, и новогодние каникулы экономика страны провела в относительном покое. Но впереди был кровавый февраль, бегство Януковича и агрессия России.

Депозитные деньги стали короче, но дороже

В связи с последними событиями в стране беспокойство своих вкладчиков ощутили практически все банки. Однако на этот раз большинство банковских клиентов проявили понимание и отказались от досрочного снятия депозитов. Отток вкладов остановить, конечно, не удалось, но удалось его стабилизировать, в том числе за счет повышения депозитных ставок. Только за февраль 2014 г. средние ставки по краткосрочным депозитам в гривне выросли сразу на 2,4 процентных пункта. Сегодня средняя доходность таких вкладов для населения - 17,5-18,5% годовых, максимальные же ставки достигают 27,5% годовых. Такими высокими ставки по краткосрочным вкладам были лишь в 2009-2010 гг. Рост максимальных ставок по вкладам в гривне сроком на год менее заметный: 23% годовых по вкладам в гривне превратились в 25,5% годовых.

Повышение процентного дохода по вкладам связано с существенным оттоком срочных вкладов в коммерческих банках. Первый способ удержать депозиты, которым всегда пользуются банки в "стрессовых" ситуациях, - это поднятие ставок по краткосрочным вкладам и вкладам до востребования. Изменение ставок по депозитам на короткие сроки, в том числе один месяц, дает возможность вкладчикам оперативно принимать решение о размещении в банке свободных средств, успокаивает клиентов и стабилизирует обстановку. Уровень депозитных ставок, по всей видимости, продолжит расти до момента стабилизации макроэкономических показателей в стране.

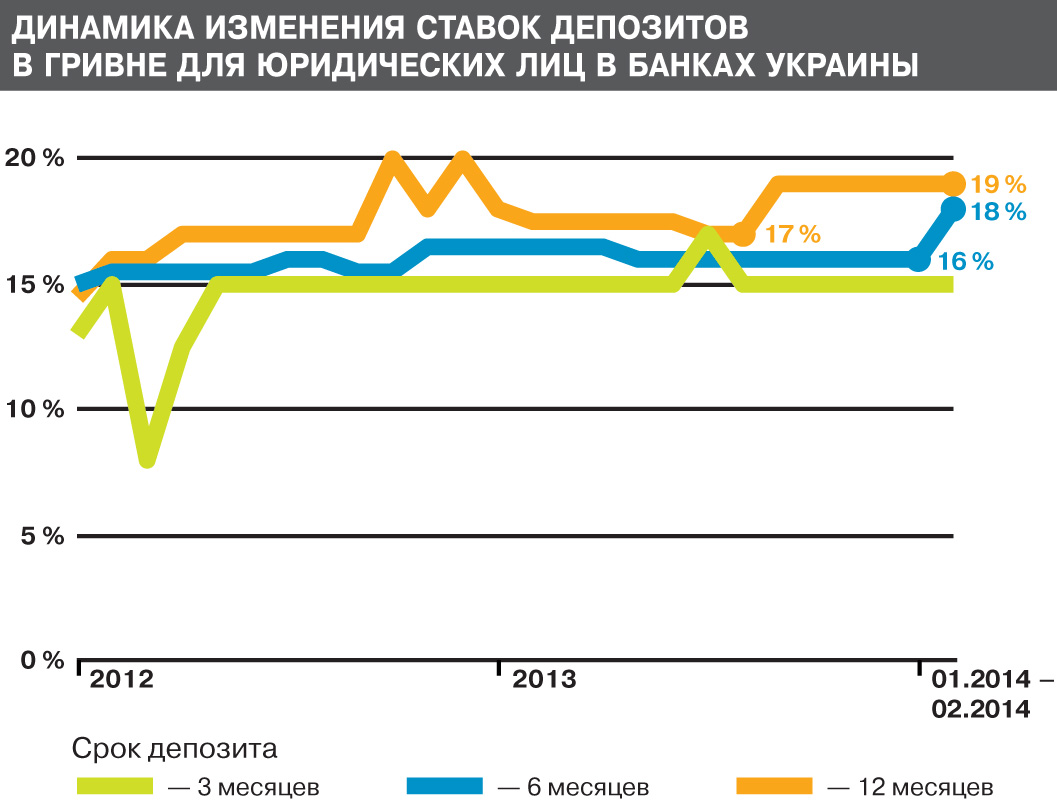

Ситуация с вкладами бизнеса более спокойная. По депозитам юридических лиц сейчас также наблюдается тенденция к росту ставок, правда, не такая заметная, как по депозитам, предлагаемым частным клиентам. Наибольшей популярностью у бизнеса в это тревожное время пользуются и краткосрочные депозиты. Но ставки по ним банкиры поднимать не спешат. Они по-прежнему находятся в диапазоне 15-16%. В то же время большинство банков в конце февраля т.г. довело свои депозитные программы сроком на год до уровня 20% годовых. При этом ставки выше 20% годовых имеют уже пять учреждений из числа крупнейших: "Финансовая Инициатива", VAB Банк, Имэксбанк, ПриватБанк (срок от 12 месяцев) и банк "Финансы и Кредит" (до 23% годовых).

Почему деньги бизнеса

для банков дешевле

Подходы к привлечению средств юрлиц и физлиц отличались всегда. Связано это с тем, что предприниматели, как правило, не ищут банки сами, реже посещают сайты и меньше реагируют на рекламу. Более того, предприниматели редко размещают средства в банках, в которых не обслуживаются. Поэтому банки, чаще всего, привлекают клиентов от бизнеса не столько депозитным продуктом, сколько комплексным обслуживанием.

"Привлекая средства физических лиц, банки активно используют маркетинговые инструменты, например, различные акции, бонусы, программы лояльности. Кроме того, весьма важную роль играет качество обслуживания клиентов. При привлечении средств юридических лиц важен индивидуальный подход, умение гибко подходить к решению задач клиентов с учетом особенностей их бизнеса. В ходе переговоров специалисты банка выявляют потребности клиентов и формируют комплексное предложение, которое будет актуально для конкретного юрлица", - объясняет заместитель начальника департамента по вопросам развития корпоративного бизнеса Авант-Банка Евгений Новицкий.

У комплексного обслуживания бизнеса есть масса достоинств. Во-первых, пакет документов достаточно предоставить в свой банк только один раз, а потом, как правило, это уже не требуется ни для открытия счетов, ни даже для получения кредита. Во-вторых, доходность по срочным вкладам для бизнеса хоть и ниже, чем по многим вкладам для физлиц, но все равно намного выше, чем банки платят по остаткам на расчетных счетах. За счет гибкости краткосрочных вкладов депозиты позволяют юрлицам компенсировать простои в товарообороте и сезонные колебания.

Банкиры тоже не остаются внакладе, поскольку депозиты предпринимателей не только дешевле, но и позволяют стабилизировать депозитный портфель финансового учреждения. "Депозиты юридических лиц являются более устойчивыми пассивами по сравнению с депозитами физических лиц, т.к. они менее подвержены влиянию политических и финансовых катаклизмов. Руководство любого банка ставит задачи значительного превышения объема депозитного портфеля юридических лиц над портфелем вкладов физических лиц, и чем больше данное превышение, тем лучше", - утверждает заместитель директора департамента корпоративного бизнеса ПАО "Укринбанк" Наталья Воротняк.

Фавориты среди вкладов у бизнеса по срочности - депозиты на один и три месяца. В последние недели стали популярными и более короткие вклады: от семи дней до месяца. При этом банкиры уже не стараются путем градации ставок привлекать более долгосрочные ресурсы. "В сегодняшних реалиях сложилась парадоксальная ситуация, ставки на срок один-два месяца выше ставок по депозитам на год и более, рынок диктует свои условия. Клиенты не хотят размещать средства на длительный период, находясь в позиции ожидания изменений и боясь проиграть в будущем. Учитывая это, они размещают средства на короткие сроки, а банки, пытаясь сохранить имеющихся клиентов и желая заполучить новых, предлагают более высокие ставки на популярные депозиты", - объясняет ситуацию Наталья Воротняк.

Еще одно отличие вкладов для бизнеса от обычных депозитов - немалая сумма минимального вклада. В основном речь идет о минимум 20-25 тыс. грн, а часто и больших суммах. В рамках вклада до востребования можно также открыть депозитную линию, которая предусматривает возможность самостоятельно чуть ли ни ежедневно пополнять и снимать денежные средства. Правда, проценты в рамках депозитных линий еще меньше - 2,5-8% годовых, но они все равно выше процентов, начисляемых на остатки средств на обычном текущем счету при практически аналогичной оперативной доступности.

К тому же, наличие вклада в банке позволяет предпринимателю пользоваться другими услугами банкиров уже на совершенно иных условиях. Депозиты для предпринимателей могут быть не только инвестиционным инструментом, но и выступать залогом по документарным операциям или кредитам. То есть если возникнет необходимость в краткосрочных оборотных средствах, можно, не расторгая депозитный договор, получить кредит под залог вклада. Оформление такого кредита практически не займет много времени - все копии документов уже находятся у кредитора, а залог абсолютно ликвиден. Наличие размещенных бизнес-депозитов и их сумма являются для банка дополнительным комфортным фактором при решении вопросов кредитования или при установлении более гибких тарифов по другим банковским услугам. "На сегодняшний день на рынке страны - огромный выбор банковских продуктов. Поэтому банки готовы рассматривать не только стандартные условия размещения пассивов, но и индивидуальные, при которых клиент получает наиболее выгодные для него условия", - говорит Евгений Новицкий.

Разумеется, существуют и негативные особенности депозитов для юрлиц. Например, очень часто вклады для бизнеса ограничивают возможность пополнения и содержат весьма жесткие санкции за досрочное расторжение. Банкиры советуют клиентам в момент подписания договора оценить возможные потери в случае досрочного расторжения договора. Особенно это чувствительно для малого и среднего бизнеса, которые зачастую идут на высвобождение части оборотных средств в пользу банковского депозита в расчете на определенный доход.

В сегодняшних условиях не следует забывать и о самом существенном нюансе - вклады для бизнеса не страхуются Фондом гарантирования вкладов физлиц. А это значит, что в случае банкротства банка деньги либо будут попросту потеряны, либо их придется долго выбивать через суд. Чтобы этого не произошло, нужно очень тщательно выбирать банк, ориентируясь на его финансовые показатели, а не на привлекательность депозитной ставки и обещанные бонусы.

В условиях политической нестабильности и экономической депрессии сотрудничество бизнеса и банков является существенным фактором поддержания стабильности. Депозиты позволяют бизнесу пережить трудные времена, компенсировать потери от простоя, находясь в готовности к возобновлению активности, а банкирам средства юрлиц позволяют стабилизировать и частично удешевить свой депозитный портфель.

Войти с помощью Google

Войти с помощью Google